この記事では、どれくらい教育費を準備すれば安心なのか、今すぐできる家計の見直し方法について紹介していきます。

子どもが成長するにつれて増えていく教育費。

「どれくらい貯めれば安心?」「家計管理が不安…」と感じる人も多いのではないでしょうか?

ぷにこ

ぷにこ私もどれくらい教育費を貯めればいいのかわからなかった…

この記事では、難しいお金の話を「宇宙イチわかりやすく」をモットーに解説しています!

さらに、教育費を効率よく積み立てる方法も紹介していくので、今日から実践していきましょう♪

ぷにこ

ぷにこ貯金0借金ありからマイホームを建てるまでお金を貯めた、ぷにこがお届け!

子どもに必要な教育費はどれくらい?

子どもの教育費はいくら必要なのかご存知でしょうか?

子どもが幼稚園から大学まですべて国公立に通う場合は約850万円、すべて私立の場合だと、約2,330万円が必要と言われています。

しかも子どもに塾や習い事などをさせると、総額はもっと必要になってきます。

ぷにこ

ぷにこ今のうちにしっかり準備しておきたい!

そこで、自分の子どもに教育費がいくらかかるか知るために有効な方法が、教育費の総額シミュレーションです。

進学に必要な費用や学費以外にかかるお金はいくらなのか、知る方法や目安を紹介していきますね。

教育費の総額シミュレーション(公立・私立別)

ここでは、教育費の総額シミュレーションについて紹介していきます。

教育費は公立や私立によって、大きく変わってくるのです。

ぷにこ

ぷにこ文部科学省のデータをもとに、

幼稚園~大学までの費用を解説!

| 教育段階 | 公立 | 私立 |

| 幼稚園(3年間) | 約70万円 | 約150万円 |

| 小学校(6年間) | 約200万円 | 約960万円 |

| 中学校(3年間) | 約150万円 | 約420万円 |

| 高校(3年間) | 約140万円 | 約290万円 |

| 大学(4年間) | 約540万円(国立) | 約700万円(私立文系) 約850万円(私立理系) |

| 総額 | 約1,100万~1,200万円 | 約2,500万~3,000万円 |

子どもが幼稚園から大学まですべて国公立に通う場合は約850万円、すべて私立の場合は約2,330万円が必要と言われています。

ぷにこ上記の金額が最低限の目安となる

でしょう!

「具体的にいくら必要なのか今すぐ知りたい!」という人は、日本政策金融公庫の無料シミュレーターを試してみてくださいね♪

\15秒で完了!/

学費以外にかかるお金はいくら

教育費を考える際に見落としがちなのが、学費以外にかかるお金です。

学校に支払う学費だけでなく、それ以外にもさまざまな教育関連費用がかかります。

学校関連では入学金・制服代・教材費・修学旅行費・PTA会費などがあります。

たとえば、私立高校の制服代は男子で5万円、女子で8万円かかるケースが一般的です。

また、入学金は私立中学・高校では20万円前後、

| 教育関連費用 | 費用 |

|---|---|

| 入学金 (私立中学・高校) | 20万円 |

| 制服代 | 男子5万円 女子8万円 |

ぷにこ

ぷにこ塾や習い事の費用も忘れないで

ください!

| 学校外の教育費 | 費用(月額) |

|---|---|

| 塾代 (中学・高校受験) | 1〜5万円 |

| 塾代 (大学受験) | 3〜8万円 |

| 英会話・水泳・ ピアノなど | 5,000円〜2万円 |

これらの費用は各家庭の考え方や子どもの希望によって大きく変わってきます。

ですが、学費と同程度かそれ以上かかる可能性もあることを知っておいてください。

「具体的に何から始めればいいの?」と思う方には、将来のお金の不安を減らすため、すぐに取り組める具体的な方法を紹介しています。

下記の記事で詳しく解説しているので、あわせてお読みください!

今すぐできる家計見直し方法

次は、今すぐできる家計見直し方法について紹介していきます。

教育費を貯めるために、家計状況を改善して貯蓄に回せるお金が作れるか見直すことが大切です。

家計の見直しは大切だとわかっているけど、忙しくて手が回らないですよね…。

ぷにこでも、見直すと損する機会を減らして、お金が貯まる可能性があるよ◎

- どこにお金を使っているのかが明確に

なり、無駄な出費が減る - 毎月いくら貯められるのか、具体的な

数字が見えるので貯金体質になれる - 毎月の支出をコントロールできるようになり、将来への安心感が生まれる

家計を見直すときには、固定費と変動費にわけると整理しやすいです。

それぞれの費用の見直し方を詳しくチェックしていきましょう。

①固定費を見直す

常に一定の費用がかかる固定費を見直せば、長期スパンで無駄を省けて手元にお金を残せるようになります。

ぷにこ固定費の見直しポイントは以下の通り♪

| 見直し項目 | 節約のコツ |

| スマホ代 | 大手キャリア → 格安SIMに変更 |

| 保険の見直し | 不要な特約を見直す |

| 電気代 | Webでシミュレーションして、料金を見直す |

| 項目 | 月々の料金(平均) |

| 大手キャリア (docomo・au・SoftBnak) | 約5,825円 |

| 格安SIM (楽天モバイル・ahamoなど) | 約1,500円〜3,000円 |

格安SIM(楽天モバイル・ahamoなど)に変えると月1,500円〜3,000円で利用できるので、使ってない人はぜひやってみてください!

ぷにこ

ぷにこ続いて、保険の見直しについて

紹介するよ!

生命保険料は年間で平均37.1万円

参考:生命保険文化センター「生命保険の保険料は年間どれくらい払っている?」

(1世帯あたり)も払っているとのこと。

契約内容や保険会社によって違ってきて、不要な特約を見直すと月5,000円の節約になるので、ぜひネットで保険の見直しをやってみてください。

ぷにこ

ぷにこ最後に、電気代の節約ポイントを紹介するね♪

電気代は、電力会社を切り替えると簡単に節約できます。

3人家族の電気代の平均額は1ヶ月あたり12,811円とのこと。

参考:家計調査 家計収支編 総世帯 詳細結果表 年次 2023年|政府統計の総合窓口

年間だと153,732円もかかることに。

冷暖房の温度調整や10年以上使っている電化製品を買い替えるなどで、節電できます。

あわせて、最安の電力会社に契約変更したり、プランを見直したりすると大幅な下がることもあります。

電力会社や料金プランを見直したことがない方は、一度電気代シミュレーションすることをおすすめします。

また、電力会社を変えていても1年以上経過していると、最適な会社やプランが出ている可能性もあるのです。

無料で手軽にチェックできるので、ぜひシミュレーションしてみてください。

\無料でできる!/

②変動費を見直す

変動費とは、月ごとに金額が変わる支出のこと。

変動費は使い方によって金額が変わるため、自分の意識や行動を変えることで大きく削減できる可能性があります。

ぷにこ変動費を代表的なものと節約するポイントはこちらです!

| 見直す項目 | 節約のコツ |

| 食費 | 外食を減らして自炊を増やす 買い物前に献立を決め、必要なものだけ購入する セールやクーポンを活用する |

| 日用品費 | まとめ買い ポイント還元の高い店舗での購入 必要なものだけを計画的に買う |

| 交際費 | 頻度を減らす 会食をカフェにする |

| 趣味・娯楽費 | 公共施設の活用 サブスクの見直し 中古品の活用 |

この中でも、食費は比較的コントロールしやすいです。

週1回のまとめ買いや自炊を増やすことで、月々数千円の節約になるでしょう。

ぷにこ

ぷにこ月々数千円でも、積もっていくと大きな額になる!

家計の負担を助ける方法として、ふるさと納税の活用もおすすめです。

ふるさと納税は実質2,000円の自己負担で、寄付金額に応じた税金の控除が受けられる制度です。

さらに、寄付のお礼として地域の特産品などの返礼品も受け取れます。

日常で使う食品や日用品を返礼品で受け取ることで、実質的な家計の支出を減らしながら、教育資金の準備に回せるお金を増やせます。

ぷにこ賢く活用すれば、年間数万円の

家計改善効果が期待できるよ◎

ふるさと納税をしていない方は、こちらの記事で詳しくやり方をせつめいしています!

教育費を効率よく積み立てる方法

子どもの教育費を計画的に準備するために、自分にあった方法を実践することが重要です。

ここからは、教育費を効率よく積み立てる方法を3つ紹介していきます。

それぞれ詳しく解説していきますね。

①新NISA

1つ目の方法は新NISAです。

新NISAは、投資の利益に税金がかからない非課税制度で、長期間かけて準備する教育費にぴったりな方法です◎

積み立て投資を活用すれば、時間と複利の効果で資産を効率的に増やせるのがポイント!

複利とは?

投資したお金(元本)に対する利息に加えて、その利息分にも利息がつく計算方式のこと。

自分のペースで無理なく貯蓄できるので、長期間かけて準備する教育費と相性がいいんです。

たとえば、毎月1万円を10年間、年利5%で運用すると、10年間で約155万円まで増える可能性があります。

| 項目 | 資金 |

|---|---|

| 元本 (投資したお金) | 120万円 |

| 運用益 | 35万円 |

ぷにこ他にもある新NISAのメリットは

以下の通り!

- 学資保険より高いリターンが期待できる

- 投資初心者でも少額・低リスクで始められる

- 家計にあわせて柔軟に積み立て料金を

変更できる

もっと詳しく新NISAについて知りたい方は、下記の記事で解説しているので、ぜひ参考にしてください!

②積立貯金

2つ目の方法は積立貯金です。

積立貯金とは?

「毎月1万円ずつ」のように、定期的に

決まった額を積み立てる預金のこと。

都市銀行・地方銀行・ネット銀行など、さまざまな金融機関が取り扱っています。

預入期間は期限が決まっていないものから、20年以上と長期間積み立てるものまで、さまざまあります。

- 無理のない額を毎月預け入れができる

- 手続きをすれば、中途解約ができる

- 価格変動のリスクを軽減できる

ぷにこ

ぷにこしかし、積立貯金は大きな利益が期待できないよ。

毎月1万円を年利0.2%の銀行積立貯金に預けた場合、10年間で2,400円増えることになります。

上記のように、積立貯金は金利が低いので、効率的に資産を増やしたい人にはあまり向いていません。

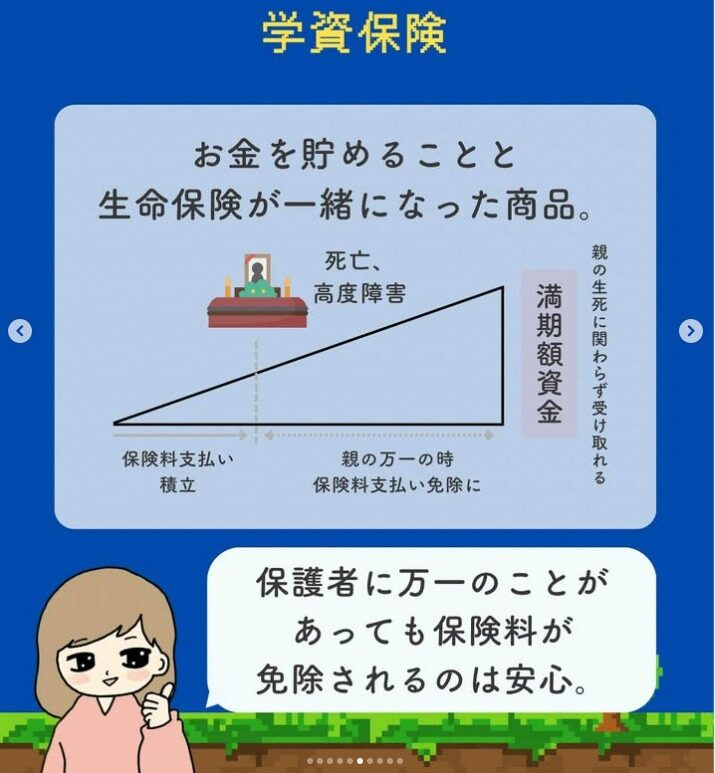

③学資保険

3つ目の方法は学資保険です。

学資保険とは子どもの教育費を準備するための貯蓄型保険のことです。

ぷにこ強制的に積み立てる仕組みで、貯蓄の習慣化できます!

学資保険は契約時に満期保険金が確定するため、いくら受け取れるかが明確で計画を立てやすい特徴もあります。

- 子どもの教育資金を準備しながら保障も得られる

- 高校や大学の入学タイミングにあわせて資金を受け取れる

- 親に万一のことがあっても保障される保険料払込免除特約がある

学資保険の返戻率は一般的に110%で、受け取りのタイミングで保険料が10%増えて支払われます。

返戻率とは?

支払った保険料の総額に対して、受け取れる金額がいくらになるかをパーセンテージのこと

子どもに必要な教育費のため今すぐできる家計見直し|まとめ

この記事では、どれくらい教育費を準備すれば安心なのか、今すぐできる家計の見直し方法について紹介してきました。

子どもの教育費は大きな金額が必要です。

ぷにこ早めに計画して準備をすれば安心♪

まずは、学費の目安を振り返っていきましょう。

| 教育段階 | 公立 | 私立 |

| 幼稚園(3年間) | 70万円 | 150万円 |

| 小学校(6年間) | 200万円 | 960万円 |

| 中学校(3年間) | 150万円 | 420万円 |

| 高校(3年間) | 140万円 | 290万円 |

| 大学(4年間) | 540万円(国立) | 700万円(私立文系) 850万円(私立理系) |

| 総額 | 1,100万~1,200万円 | 2,500万~3,000万円 |

2番目に、今すぐできる家計の見直しは、以下の方法を紹介してきました。

最後に、教育費を効率よく積み立てる方法は、以下の3つを紹介してきました。

教育費は「いつまでに、いくら必要か」を把握し、早めに準備を始めることが重要です。

固定費や変動費など家計を見直したら、教育費を効率よく積み立てる方法を実践していきましょう。

一人で不安な方は、お金のプロであるファイナンシャルプランナー(FP)への相談がおすすめです。

FPは教育費だけでなく、ライフプラン全体を見据えたアドバイスができます。

子どもの教育費は家計の大きな支出ですが、住宅ローンや老後資金とのバランスも大切です。

新NISA・積立貯金・学資保険のどれを選ぶべきか、どう組み合わせるかは、家庭の収入状況や将来設計によって異なります。

ぷにこFPはあなたの状況を分析し、最適な教育資金の準備プランを提案してくれます♩

FPに相談すると、こんなメリットがあります。

- 家計の現状分析と客観的なアドバイス

- 教育費と他の資金計画とのバランス調整

- 具体的な資産運用プラン

- 教育ローンや奨学金制度の情報提供

- 定期的な見直しによる環境変化への対応

オンラインでも相談可能なので、小さなお子さんがいても安心でしょう。

ぷにこ日中は忙しいからすごい助かる!

専門家のサポートを受けながら確実に準備を進め、子どもの未来と家計の安心を手に入れましょう。

\子どもがいても安心のオンライン無料相談/

コメント