この記事では、子どもの教育費いくら必要なのか、またおすすめの貯める方法を紹介しています。

子どもの養育費について、こんな悩みを持つママも多いのではないでしょうか?

- 子どもの教育費がどれくらい必要?

- 今からでも間に合う教育費の貯め方が

知りたい! - おすすめの貯める方法ってあるの?

ぷにこ

ぷにこたしかに

詳しい数字知らないかも…

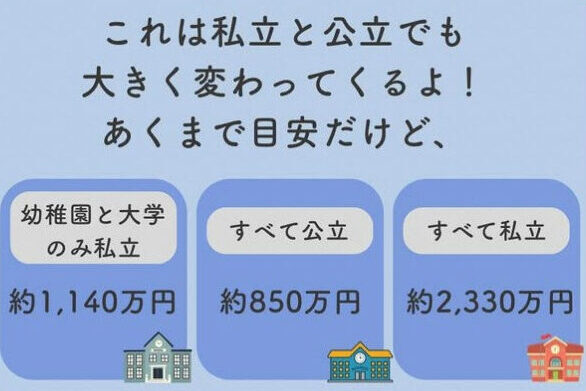

実は、幼稚園から大学卒業まで

- 「公立」の場合約850万円

- 「私立」の場合約2,330万円

の資金が必要と言われています。

ぷにこ

ぷにこ急に大金は準備できないよね…。

だから早めに行動しておかないと!

この記事では、難しいお金の話を「宇宙イチわかりやすく」をモットーに解説しています♪

貯蓄に加え、運用を組み合わせることで効率よく資金を準備しましょう◎

ぷにこ

ぷにこ未来のために、今からできることを一緒に学ぼう♪

子ども1人あたりの教育費はいくら必要?

ぷにこ

ぷにこ子どもの教育費、いくら必要なのか知っている?

「子どもの教育費は1人あたり1,000万円が目安」などといった数字を聞いたことがあるかもしれません。

あくまで目安ですが、子どもが幼稚園から大学まで全て国公立に通う場合は約850万円、全て私立の場合は約2,330万円が必要と言われています。

これだけでも国公立と私立では大きな差がありますよね…。

ただし、教育費は進学先や学部(文系・理系)によっても金額が大きく変わります。

ぷにこ

ぷにこ平均額はあくまで参考程度で、それぞれの家庭の状況に合った計画を立てるのが大切なんだね!

児童手当の拡充

教育費を準備するには、計画的にコツコツ貯めていくのが基本です。

ぷにこ国から支給された児童手当を活用するもいいね!

2024年10月から児童手当が拡充されているのをご存知ですか?

- 0歳以上3歳未満

児童1人あたり1万5,000円(第3子以降は3万円) - 3歳以上高校生年代まで

児童1人あたり1万円(第3子以降は3万円)

2024年10月改正に基づく

仮に子どもが1人だけの場合、0歳以上3歳未満、および3歳以上高校生年代までに支給される金額の合計は、次の通りです。

- 0歳以上3歳未満の合計

1万5,000円/月×12ヶ月×3年=54万円 - 3歳以上高校生年代までの合計

1万円/月×12ヶ月×15年=180万円 - 0歳から高校生年代までの合計

54万円+180万円=234万円

受給できる総額の概算は「234万円」です。

子どもの生まれ月によっては児童手当の総額に差が出るため、目安として参考にしてください。

ぷにこ支給された児童手当を全て貯めると、大学の入学金や授業料が用意できそう◎

拡充された児童手当については、この記事で詳しく解説しているので合わせてチェックしてくださいね!

児童手当をフル活用するだけでも大きな助けになりますが、それだけでは足りない場合も…。

ここからは、教育費を貯めるための具体的な方法を3つご紹介します。

ぷにこ

ぷにこ「無理せず、賢く貯めるコツ」を、一緒にチェックしていきましょう!

おすすめの教育費をためる方法3選

ここからは、教育費のおすすめの貯める方法3つを解説しています。

前の章で子どもの教育費は、大体1,000万~2,300万くらいかかると説明しました。

「大学卒業までにこれだけのお金、どうやって準備すればいいの…?」と不安に感じる方も多いかもしれません。

ぷにこでも大丈夫◎効率よく貯められる制度をうまく活用すれば、無理なく目標を達成できるよ〜!

おすすめの方法は以下の3つです。

今から取り組むことで、将来の負担を減らす方法ばかり。

次の章で、それぞれの特徴を一緒にチェックしてみましょう!

おすすめ①積立貯金

まず、おすすめの方法として積立貯金です。

教育費専用の銀行口座を作り、毎月決まった金額を積み立てていく方法がおすすめ◎

積立貯金はリスクが少なく、堅実に教育費を準備できる方法のひとつです。

ぷにここれはもうやってる人も多いかな?

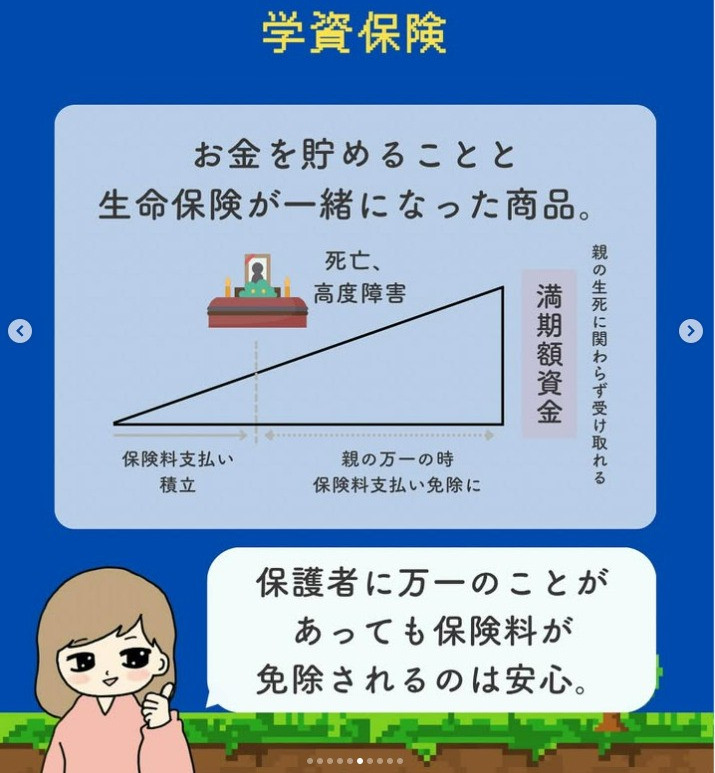

おすすめ②学資保険

次におすすめの方法なのは、学資保険です。

学資保険は、子どもの教育費を準備するための貯蓄型保険。

毎月決まった保険料を支払うことで、子どもが高校や大学に入学するタイミングで進学準備金や満期保険金を受け取れます。

保険料払込期間中に契約者(基本的に親)が死亡した場合などは、以後の保険料の保険料の払い込みが免除されるのも大きなメリットです。

学資保険のメリット:

- 高校や大学の入学タイミングに合わせて資金を受け取れる

- 万が一の際も、保障が継続される

ただし、注意点もあります。

学資保険は中途解約すると元本割れするリスクがあるため、無理なく払い続けられる保険料を設定しましょう◎

ぷにこ無理せず払える額にしようね!

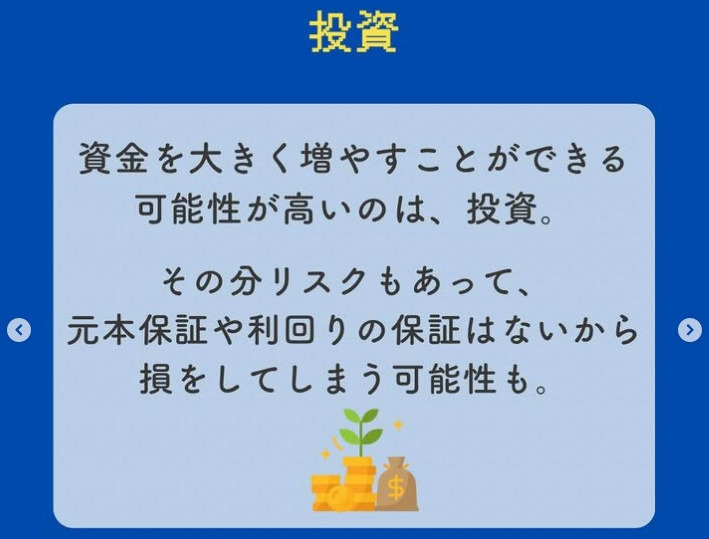

おすすめ③新NISA

ぷにこ

ぷにこ最後のおすすめは、新NISAだよ~!

新NISAは、投資の利益に税金がかからない非課税制度で、教育費を長期的に準備するのにぴったりな方法です◎

特に、積立投資を活用すれば、時間を味方につけて資産を効率的に増やせるのがポイント!

- 投資による利益が非課税

- 少額から始められる

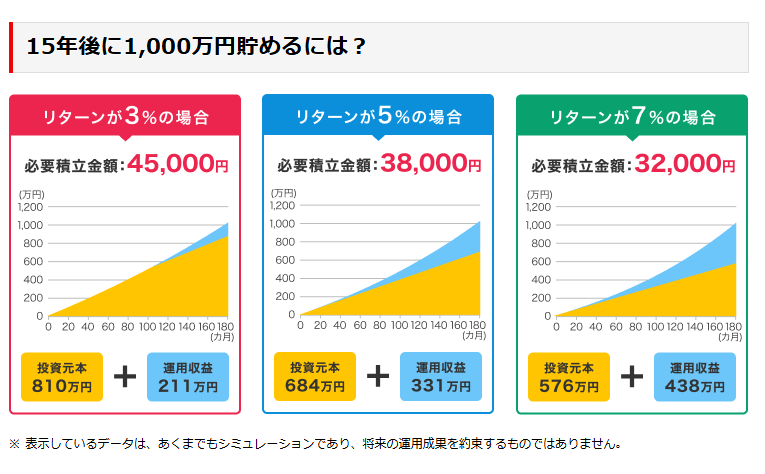

例えば、15年で1,000万円を貯める場合のシミュレーションを見てみましょう◎

リターンを年7%と仮定すると、月3.2万円の積立で目標を達成できる可能性があります。(※楽天証券のシミュレーションより)

ぷにこ

ぷにこ月3.2万円ならいまから始めれば、間に合いそう!

新NISAを利用して、長期的な視点でコツコツ貯めるのが大切です。

ただし、新NISAには以下の注意点もあります。

- 子ども名義では開設できない

- 新NISAの口座は親の名義で作る

必要があります。

- 新NISAの口座は親の名義で作る

- 元本割れのリスクがある

- 投資信託や株式に投資するため、

運用状況によっては資産が減る

可能性も。

- 投資信託や株式に投資するため、

- 使いたいタイミングで資産が減る場合も

- 教育費として必要な時期に、市場の状況によって資金が不足している

場合もあります。

- 教育費として必要な時期に、市場の状況によって資金が不足している

投資の非課税メリットを活かして、無理なく効率的に資産を増やしましょう♪

ぷにこせっかくの非課税メリットを最大限に活かすためにも、早めに積立をスタートするのが大切です!

「新NISAってどうやって始めればいいの?」と思った方は、この記事で詳しい仕組みや運用のコツをチェックしてみてください!

ここまで3つの貯める方法を紹介してきましたが、いかがでしたか?

どれかひとつだけに頼るのではなく、組み合わせることが大切!

それぞれの方法をうまく活用して、家計に無理なく安心のプランを作りましょう♪

- 積立貯金

リスクが少なく堅実に貯められる方法。 - 学資保険

保障機能があり、万が一の場合も安心。 - 新NISA

投資の非課税メリットを活かして資産を効率的に増やせる。

ぷにこ新NISAだけでなく、積立貯金や

学資保険のいいとこ取りをして、バランスよく準備しよう◎

子どもの教育費とおすすめの貯める方法 まとめ

この記事では、子ども1人あたりにかかる教育費がいくら必要になるのか、またおすすめの貯める方法も解説しました。

子どもの教育費は大きな金額が必要!

ぷにこ早めに計画を立てて準備を始めれば、無理なく対応できるのがわかったよね◎

今回紹介した方法は、以下の3つです。

- 積立貯金

リスクが少なく堅実に貯められる。 - 学資保険

保障機能があり、万が一の場合も安心。 - 新NISA

投資の非課税メリットを活かして効率的に資産を増やせる。

教育費の準備には、貯蓄・保険・投資をうまく活用するのがポイントです。

中でも、新NISAは少額から始められ、長期的に効率よく資産を増やせる点で特におすすめ◎

新NISA開設したけど「放置してる…」なんて人も多いのではないでしょうか?

この記事では、新NISAの積立設定の仕方を画像付きで詳しく解説しているのでチェックしてくださいね◎

ぷにこ

ぷにこ将来のために、今日から少しずつ行動を始めていきましょう!

コメント