この記事では、学資保険はもう古いのか、また知らないと損する効率的な教育資金の貯め方を紹介しています。

子どもの将来を考えたとき、教育資金の準備は欠かせません。

とくに、大学進学を考えると最低でも850万円以上の資金が必要になります。

ぷにこ

ぷにこそんなに必要なんだ…

いざ貯めるとなると「学資保険がいいのか、それとも別の方法があるのか」と迷う方も多いのではないでしょうか?

ちなみに、昔から定番だった学資保険は、現在では「もう古い」とも言われています。

学資保険は親世代と比べてお金が増えなくなっていて、以前ほどお得ではなくなっているんです。

また、一度契約すると簡単に解約できず、柔軟に使いにくいというデメリットもあります。

ぷにこ

ぷにこ損しないように、しっかり学資保険や効率的な教育資金の貯め方を学ばないとだね!

この記事では、難しいお金の話を「宇宙イチわかりやすく」をモットーに解説しています♪

子どもの教育費は大きな金額ですが、計画的に準備すれば無理なく貯められます。

貯蓄に加え、運用を組み合わせることで効率よく資金を準備しましょう◎

ぷにこ

ぷにこ貯金0借金ありからマイホームを建てるまでお金を貯めた、ぷにこがお届け!

学資保険が古いと言われる理由

ここでは、学資保険が古いと言われている理由を紹介します。

昔は、子どもの教育資金を貯める手段として学資保険が定番でした。

しかし、最近では「学資保険はもう古い」「今はもっと効率的な方法がある」と言われています。

ぷにこなんで学資保険は古いって言われているの?

今から2つの理由を解説していきます。

理由① 低金利で返戻率が下がっている

学資保険が古いと言われている理由の1つ目は、低金利で返戻率が下がっているからです。

低金利とは?

お金を預けたり借りたりするときの

金利(手数料)が少ない状態のこと

低金利だと学資保険の受取額は少なくなる

現役世代の学資保険は返戻率103〜110%が多くあります。

100万円払って数万円プラスになる、中には手数料などで実質的に元本割れする可能性もあるのです。

元本割れとは?

保険・投資・貯蓄したお金が、運用や手数料の影響で元の金額よりも減ってしまうこと

親世代の学資保険の返戻率は110%~120%だったので、100万円払えば110万円~120万円が戻ってくる計算でした。

| 返戻率 | 受取金額 | |

|---|---|---|

| 現役世代 | 103〜110% | 103〜110万円 |

| 親世代 | 110~120% | 110~120万円 |

ぷにこ

ぷにこお金を預けて、減って戻ってくるのは絶対イヤ!

理由② 途中解約がしにくい

2つ目の理由は、途中解約がしにくいことです。

そのため、途中で解約すると元本割れする可能性が高いという大きなデメリットがあります。

例えば、払った金額が100万円で5年後に解約する場合、手数料などでお金が引かれます。

そのため、実質手元に戻ってくるお金は70万円ほどになるのです。

※手数料などは契約により異なります

学資保険は途中解約すると、払った金額より減って戻ってくることがあるため、気軽に解約できません。

ぷにこ

ぷにこ教育資金の貯め方はしっかり選ばなきゃね!

効率的な教育資金の貯め方を紹介

学資保険が古いと言われている理由を考えると、「もっと効率よく教育資金を貯める方法がないの?」と思いますよね。

実は、学資保険以外にも教育資金を準備する方法はあります。

ぷにこ4つの方法を紹介しますね!

①つみたてNISA

つみたてNISAは、少額から長期的に資産を増やせる非課税制度。

ぷにこ

ぷにこ税金がかからなくて、

毎月1,000円からでもOK!

| つみたてNISA | 学資保険 | |

| 10年での リターン 元本120万円 | 155万円 年5%で運用 | 123〜132万円 返戻率 103~110% |

| 非課税制度 | 運用益が非課税 | 生命保険料控除の対象 |

| 途中で 引き出すとき | 時価での受け取る | 手数料などがかかる |

| おすすめの人 | リスクを許容しながら 教育資金を 貯めたい人 | リスクを抑えて 確実に教育資金を 貯めたい人 |

つみたてNISAは、長期間かけて貯めていく教育資金の準備に向いている制度なんです。

- 運用益が非課税

- 自分のペースでつみたてできる

- 途中でも引き出しができる

- 学資保険より高いリターンが期待できる

つみたてNISAを活用すれば、教育資金を効率よく増やせます。

ですが、つみたてNISAは投資の一つなので「必ずお金が増える」と確約されていないことは知っておいてくださいね。

ぷにこつみたてNISAを始めるには、証券会社で口座を作る必要があるよ!

ぷにこのおすすめは楽天証券!

投資初心者でも簡単に口座開設できて、投資をしながらポイントも貯められるお得な証券会社です♪

楽天証券でつみたてNISAを始めるための口座開設方法や注意点は、下記の記事で詳しく解説しています!

②高利率の定期預金

2つ目に紹介する方法は高利率の定期預金です。

高利率の定期預金とは、銀行に一定期間お金を預けることで普通預金よりも高い金利を得る貯蓄方法のことです。

| 高利率の定期預金 | 学資保険 | |

| 非課税制度 | なし | 生命保険料控除の対象 |

| 10年の リターン 元本120万円 | 126万円 金利0.5% | 123〜132万円 返戻率 103~110% |

| 途中で 引き出すとき | なし | 手数料などがかかる |

| おすすめの人 | ライフプランに応じて 預金を取り崩す 可能性がある人 | リスクを抑えて 確実に教育資金を 貯めたい人 |

学資保険より利率は少し下がるけど、途中解約で元本割れすることなくお金が貯められる方法ですね。

- 預けた金額が減ることはない

- 普通預金よりも高金利

- 銀行によっては満期前でも引き出し可能

リスクを極力低くしてお金を増やしたい場合、定期預金とつみたてNISAを併用するとのもいいですね。

ぷにこ途中解約も選択肢に入れて教育資金を貯めたい人におすすめ◎

③外貨建て保険

「学資保険よりも高いリターンを狙いたいけど、大きなリスクは避けたい」という方におすすめなのが、外貨建て保険です。

外貨建て保険とは、外貨で保険料を支払って運用する貯蓄型の保険のことです。

| 外貨建て保険 | 学資保険 | |

| 非課税制度 | なし | 生命保険料控除の対象 |

| 10年の リターン 元本120万円 | 132〜144万円 返戻率 110〜120% | 123〜132万円 返戻率 103~110% |

| 途中で 引き出すとき | 手数料などがかかる 為替レートの影響あり | 手数料などがかかる |

| おすすめの人 | 為替レートや金利の 変動を理解して 教育資金を 貯めていける方 | リスクを抑えて 確実に教育資金を 貯めたい人 |

日本よりも金利の高い米国で運用するため、学資保険よりも高いリターンを期待できるのが特徴です。

- 日本円よりも高金利(米ドルの場合、2~4%程度)

- 円安になれば、受け取る金額がさらに増える

ただし、外貨建て保険には以下の注意点もあります。

外貨建て保険の注意点

・円高になると、円換算したときに元本割れするリスクがある

・為替手数料がかかる

外貨建て保険は日本の学資保険よりも高いリターンを狙える資産形成方法ですが、為替リスクや手数料も含めて考えていきましょう。

ぷにこ為替レートや金利を定期的にチェックする必要があるよ。

④終身保険

終身保険とは、一生涯の死亡保障がある保険のこと。

貯蓄性もあるため、教育資金の準備にも活用できます。

| 終身保険 | 学資保険 | |

| 非課税制度 | 生命保険料控除の対象 | 生命保険料控除の対象 |

| 10年の リターン 元本120万円 | 84〜132万円 解約返戻金 70〜110% | 123〜132万円 返戻率 103~110% |

| 途中で 引き出すとき | 手数料などがかかる | 手数料などがかかる |

| おすすめの人 | 万が一にも備えながら 教育資金を 貯めたい人 | リスクを抑えて 確実に教育資金を 貯めたい人 |

学資保険よりも自由度が高く、途中解約しても解約返戻金を受け取れるのが特徴です。

解約返戻金とは?

保険を途中で解約したときに戻ってくるお金のこと

ぷにこ自由度が高いのは嬉しい!

- 一生涯の死亡保障が続く

- 解約返戻金があるので、貯蓄性が高い

万が一のとき、家族に確実な資金を残したい人や、学資保険より柔軟に使える貯蓄型の保険がほしい人におすすめです◎

ただし、解約返戻金が貯まるまでに時間がかかるため、最低でも10年の長期契約が前提になります。

教育資金を上手に貯めるポイント

子どもの教育資金は、計画的に準備することが大切です。

ここでは、教育資金を上手に貯めるポイントを2つ紹介します。

おすすめの方法① 目標金額を決める

まずは子どもが進学するまでに、いくら貯める必要があるのか明確にしましょう。

ぷにこ必要な金額が決まると毎月いくら貯蓄するかわかるよ!

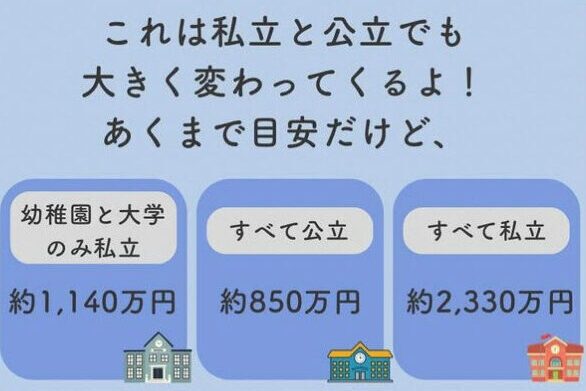

子どもが幼稚園から大学まですべて国公立に通う場合は約850万円、私立の場合だと約2,330万円が必要と言われています。

平均額はあくまで参考程度で、それぞれの家庭の状況に合った計画を立てるのが大切です!

子どもの教育資金がいくら必要なのか気になる人は、下記の記事もチェックしてみてください◎

おすすめの方法② リスクを分散して複数の方法で貯める

教育資金を貯めるときは、1つの方法だけに頼るのはリスクが高いです。

ぷにこ

ぷにこ例えば、外貨建て保険は高リターンが期待できるけど、円高になると損する可能性があるので注意!

米ドルの場合、契約時は円安(1ドル=140円)解約時が円高(1ドル=100円)だと同じドル額でも受取額が大幅に減ってしまいます。

| 契約時 (1ドル=140円) | 解約時 (1ドル=100円) |

| 1万ドルつみたて (140万円) | 1万ドルつみたて (100万円) |

上記の表を見ると、40万円も損していることがわかります。

そのため、リスクを分散して複数の方法で貯めましょう。

例として、つみたてNISAと定期預金を組み合わせる方法があります。

つみたてNISAは相場の変動で元本割れすることもありますが、定期預金は相場の影響を影響を受けづらく安定して貯められます。

ぷにこ家計の状況やリスク許容度に応じて、最適な組み合わせを選ぶことが大切!

おすすめ教育資金計画の貯め方まとめ

この記事では、学資保険はもう古いのか、また知らないと損する効率的な教育資金の貯め方を紹介してきました。

まずは、学資保険が古いと言われている理由を振り返っていきます。

次に、効率的な教育資金の貯め方は以下の4つを紹介しました。

教育資金は早めに計画を立てて、蓄え始めるほど負担が少なくなります。

選択肢が多くて迷っている人には、つみたてNISAがおすすめです!

ぷにこ少額から始められて、教育資金を効率よく貯められる♪

NISAについては、下記の記事で解説しているので、あわせてお読みください。

ぷにこ

ぷにこ将来のために、今日から少しずつ行動を始めていこう◎

コメント