この記事では、学資保険・つみたてNISAのどちらかがお得なのか、メリットとデメリットを徹底比較しています。

子どもの教育費を貯める方法として、学資保険を検討している人は多いのではないでしょうか?

しかし最近は「つみたてNISAを活用したほうがいい」という意見も増えています。

ぷにこ

ぷにこどっちがお得なの?

「うちの家庭に合っているのはどっち?」と迷っているなら、ぜひ最後まで読んで参考にしてください!

ぷにこ

ぷにこ貯金0借金ありから、マイホームを建てたぷにこがお届け♪

学資保険のメリットとデメリット

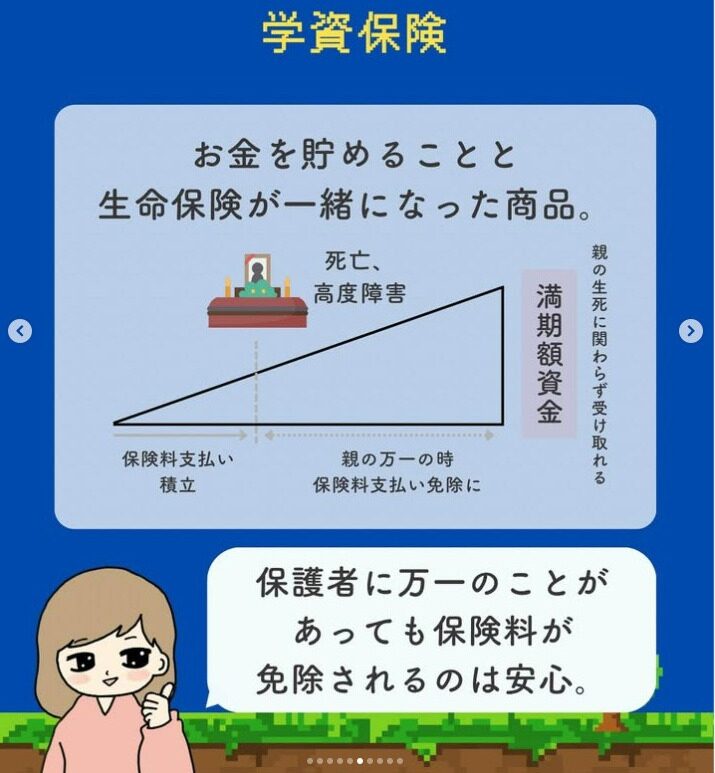

学資保険とは、子どもの教育資金を計画的に準備し、決まった時期に受け取れる保険商品です。

基本的に契約者は保護者になります。

親に万が一のことがあった場合は保険料が免除され、子どもの教育資金は確保される特徴があります。

学資保険のメリットやデメリットはこちらです。

ぷにこ

ぷにこしっかり理解した上で、自分に

合っているかを判断しましょう!

学資保険のメリット

学資保険のメリットは、以下の通りです。

それぞれ詳しくみていきましょう!

メリット①教育資金を計画的に貯められる

学資保険は途中で簡単に引き出せない仕組みのため、資金を目的外で使いにくく教育資金として計画的に貯めていけます。

通常の預金だと、急な出費や生活費の補填などで簡単に引き出せてなかなか貯められないことがありますよね。

必要な時期までに必要な金額を準備するため、目標と月々の貯蓄が明確で計画的に貯められます。

ぷにこ貯蓄が苦手でも大丈夫♪

メリット②万が一の場合でも保険料が免除される

学資保険は、契約者に万が一のことが起こっても、保険料が免除されます。

払込免除特約という仕組みがあり、満期時には予定通り学資金を受け取ることができます。

払込免除特約とは?

契約者が死亡または高度障害になった場合、それ以降の保険料の支払いが免除される仕組みのこと。

ちなみに、特約がついていない学資保険もあるので契約時には確認が必要です。

メリット③一定の節税効果がある

学資保険には一定の節税効果があり、生命保険料控除というものがあります。

生命保険料控除とは?

1年間に払った保険料に応じて、その年の所得から一定の金額が差し引かれること。

例えば、年間4万円以上の保険料を払うと、最大6,800円の節税になるのです。

会社員なら年末調整、個人事業主なら確定申告で手続きできます◎

学資保険のデメリット

一方で、学資保険にはデメリットもあります。

それぞれを詳しく解説していきますね。

デメリット①

途中解約すると損するリスクがある

学資保険は、契約途中で解約すると損するリスクがあります。

途中解約すると、払った保険料より低い金額になることが多い解約返戻金としてお金が戻ってくるのです。

諸経費などが差し引かれて、元本割れすることもあります。

ぷにこ

ぷにこお金が減って戻ってくるのは、避けたい…

デメリット②返戻率が低い

学資保険は、払い込んだ保険料に対する受取額の割合となる返戻率が低いというデメリットがあります。

昔の学資保険は、かつて利回りが良かったため返戻率110%~120%でした。

つまり、ほとんど増えずに「預けたお金をそのまま受け取る」というイメージです。

ぷにこ

ぷにこ最近では学資保険に加入しない方も増えてきているよ。

デメリット③インフレのリスクがある

学資保険には、インフレのリスクもあります。

インフレとは、物価が持続的に上がること。

契約時には年間が学費100万円必要だったとしても、10年後には120万円に必要になっている可能性があるのです。

ぷにこ

ぷにこそんな先のことまではわからないよ…

インフレの影響で、必要なときに十分な教育資金を準備できない恐れがあります。

これからはインフレに負けない資産運用を選ぶことも大切です。

つみたてNISAのメリットとデメリット

つみたてNISAは、少額から長期・積立・分散投資ができる非課税制度のことです。

ぷにこ正式には「NISAつみたて投資枠」のことだよ!

つみたてNISAのメリット・デメリットはこちらです。

長期で運用すれば資産を増やせる可能性がある一方、相場の変動によっては損するリスクもあります。

つみたてNISAのメリットとデメリットを見ていきましょう。

つみたてNISAのメリット

つみたてNISAのメリットは、以下の通りです。

それぞれ、詳しく解説していきます。

メリット①運用益が非課税

つみたてNISAのメリット1つ目は、運用益が非課税になることです。

投資で出た利益の運用益には税金が約20%かかりますが、つみたてNISAの運用益には税金がかかりません。

ぷにこ例えば、100万円の利益が出て

手元に残る金額は、下記のようになるよ!

| 通常の投資 (運用益の税率が約20%) | つみたてNISA (非課税) |

| 80万円 (約20万円の税金が引かれる) | 100万円 |

つみたてNISAが神制度っていわれている1番のメリットだよ!

とはいえ、証券口座を持っていないと、つみたてNISAは始められません。

ぷにこ

ぷにこ楽天証券なら、スマホで簡単に

口座開設できるのでおすすめ◎

下記の記事で、楽天証券の口座開設の流れや注意点をまとめてあるので、チェックしてみてください♪

メリット②少額からスタートできる

つみたてNISAは、金融機関によって毎月100円や1,000円など少額からスタートできます。

「投資ってはじめてで心配」という方も手軽に始められ、自分に合わないと思ったら相場の価格で現金にできます。

たとえ少額でも、長期間積み立てていけば着実に資産形成が期待できます。

ぷにこ途中で積み立て金額アップもOK♪

メリット③自分のタイミングで現金化できる

つみたてNISAは必要なときにいつでも現金化して、お金を引き出せます。

つみたてNISAは投資信託で運用していて、証券会社を通じていつでも売ることができるんです!

投資信託とは?

たくさんの人から集めたお金をプロ(運用会社)がまとめて投資し、運用してくれる金融商品のこと。

例えば、子どもの留学などまとまったお金が必要になったとき、そのタイミングで一部を現金化できます。

ぷにこそれはありがたい!

このように、子どもの進路に合わせて柔軟に資金を使いたい人には、つみたてNISAがピッタリでしょう。

つみたてNISAのデメリット

一方で、つみたてNISAにもデメリットがあります。

それぞれ詳しく解説していきますね。

デメリット①

市場の影響で損をするリスクがある

つみたてNISAは投資なので、市場の影響を受けて損をするリスクがあります。

ぷにこ必ず増えるわけではないので注意!

ですが、過去の市場は長期投資することで利益を出せているという統計も出ています。

しかし、20年以上投資し続ければ、年4%~6%で運用できるという研究があります。

引用:よく分かる!経済のツボ『長期の積立・分散投資だと何が良いの?』

つみたてNISAは決してリスクが高い投資ではなく、長期間かけて貯める教育資金の貯蓄には相性が良いです◎

デメリット②

短期間で大きく増やすのは難しい

つみたてNISAは長期運用が前提なので、短期間で大きく増やすのは難しいです。

とくに投資初心者が短期間にお金を増やそうとすることは、投資ではなくギャンブルになるでしょう。

金融庁の「NISA早わかりガイドブック」によると、5年間にわたって投資をした場合は元本割れの可能性が見られたとのこと。

しかし、20年間運用した場合、年4%~6%の間に収まる確率は70%と説明されています。

引用:金融庁「NISA早わかりガイドブック」

ぷにこ20年以上かけてコツコツ増やすなら、リスクはかなり軽減されるよ!

短期間で大きな成果を出せるということは、同時に短期間で大きな損失を被ることもある点は押さえておきましょう。

【どっちが得?】学資保険vsつみたてNISA!

教育資金を貯める方法として、学資保険とつみたてNISAがよく比較されます。

結論から言うと、どちらがお得なのかは人それぞれです。

ぷにこそれぞれの向いている人をまとめたので、参考にしてね!

学資保険に向いている人

学資保険は、このような考えを持った人に向いています。

- 絶対にお金で損をしたくない人

- 途中解約をしない人

- 親が亡くなったときの保障も

重視したい人

学資保険は積み立てた分から極端に大きく増えることはありませんが、教育費の準備としてリスクを負わず着実に備えることができます。

ぷにこ安心・安全に教育資金を貯めたい人は、学資保険がおすすめ◎

つみたてNISAに向いている人

つみたてNISAが向いている人はこちらです。

- リスクを理解しながら教育資金を

貯めたい人 - 非課税制度を活用したい人

- 教育資金を貯めたいけど、

なにをしたらいいかわからない人

つみたてNISAは投資のリスクがありながらも、教育資金を増やせる制度で、運用益が非課税になるため、お得にお金を貯められます。

ぷにこつみたてNISAを上手に活用して、将来の教育資金を無理なく準備しよう!

学資保険vsつみたてNISA!メリットデメリットを徹底比較まとめ

この記事では、学資保険とつみたてNISAのどちらかがお得なのか、それぞれのメリットとデメリットをわかりやすく徹底比較してきました。

最後に振り返っていきましょう。

| 学資保険 メリット | 学資保険 デメリット |

| 教育資金を計画的に 貯められる | 途中解約すると 元本割れの可能性 あり |

| 万が一の場合でも 保障を受け取れる | 返戻率が低い |

| 一定の節税効果がある | インフレの リスクがある |

| つみたてNISA メリット | つみたてNISA デメリット |

| 運用益が非課税 | 市場の影響で損をす るリスクがある |

| 少額から スタートできる | 短期間で大きく 増やすのは難しい |

| 自分のタイミングで 現金化できる |

教育資金をためるのに「つみたてNISAいいかも」って思った方は、もっとNISAについて知ってもらいたいです。

NISAの仕組みについては、こちらの記事でくわしく解説しているので、併せてお読みください。

ぷにこ

ぷにこ将来のために、今日から少しずつ行動を始めていこう◎

コメント