この記事では、新NISAとはとメリット・デメリットをわかりやすく解説しています。

2024年から開始された新NISA、「よくわからない…」からと放置していませんか?

ぷにこ

ぷにこ放置してるの、もったいな〜い!

NISAとは、運用した利益がまるまる手に入るお得な制度です。

- NISA口座開設したけど放置している…

- NISAと新NISAの違いってなに?

- 新NISAのメリット・デメリットを知りたい!

この記事ではこんなお悩みについて、ぷにこが「宇宙イチわかりやすく」を モットーに解説しています♪

ぷにこ

ぷにこ早く始めれば始めるだけ、複利効果を最大限に活用できるよ〜◎

これから新NISAを始める人は楽天証券がおすすめです◎

ぷにこ

ぷにこ投資をしながら、楽天ポイントも貯められるよ!

他にも、

- 100円から積立

- カード払いOK!

- 条件達成で楽天ポイントアップ! など

特典が多くありますよ♪

さらに!今なら楽天証券でNISAを始めると、条件達成でもれなくポイントプレゼントキャンペーンを行なっています!

しかし、キャンペーンは先着順のため早めに始めるのがおすすめです◎

ぷにこ証券会社に悩んでいた人も、NISA放置してた人もこのチャンスに始めよう〜♪

\楽天証券で新NISAを始めよう!/

新NISAとは

ぷにこ

ぷにこNISA制度について、改めて確認してみましょう!

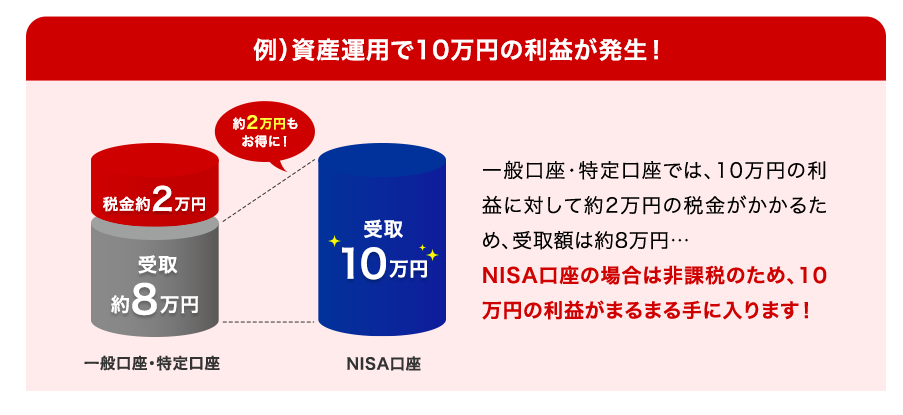

NISAとは、投資で得た利益が非課税になる国の制度です。

通常の資産運用では、株式・投資信託の値上がり駅や配当金(分配金)に対して約20%の税金がかかります。

例えば、投資で得た利益が10万円ある場合、通常だと約2万の税金がかかり手元に残るのは約8万円です。

ところがNISAを利用すると、運用益10万円をまるまる受け取れます。

これがNISA最大のメリットです◎

ぷにこ

ぷにこなるほど、これは活用しないともったいないかも…。

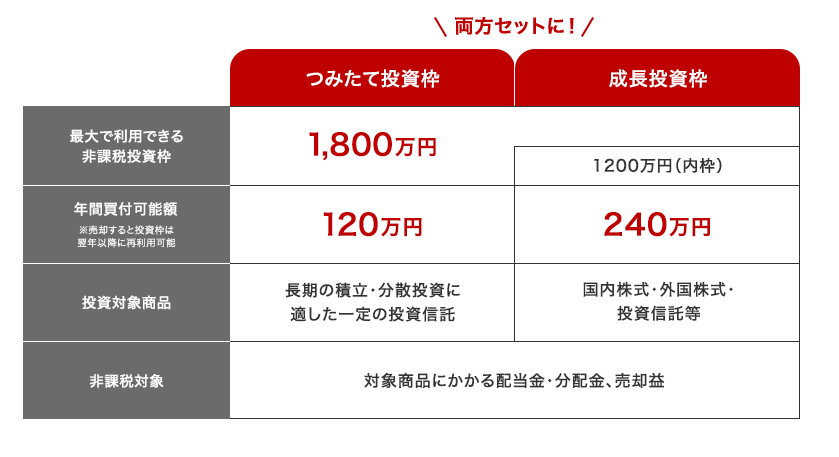

新NISAで運用できる商品

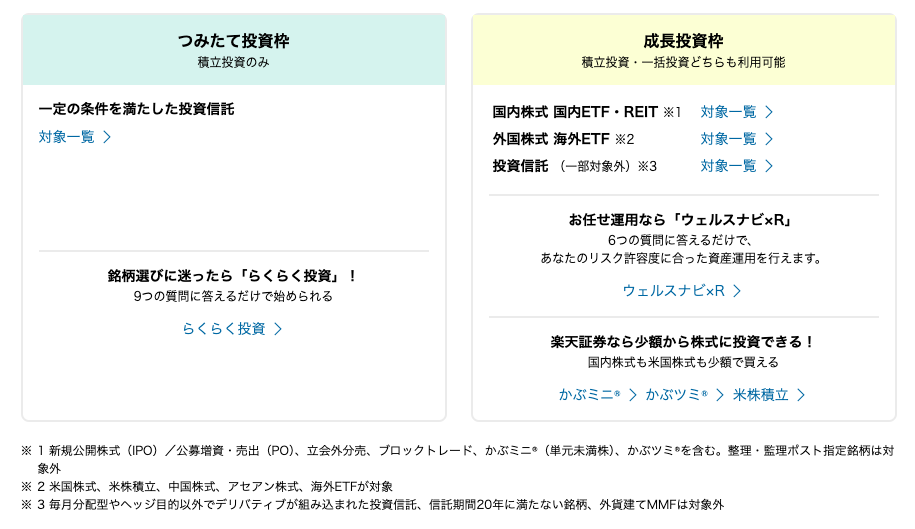

また新NISAでは、「つみたて投資枠」と「成長投資枠」があり、それぞれで投資可能な商品が異なります。

ぷにこ簡単に特徴をまとめるね♪

- 積立投資のみ

- 一定の条件を満たした投資信託

- 120万円まで

- 積立投資/一括投資どちらも可能

- 国内株式/国内ETF・REIT/外国株式/海外ETF/投資信託 (一部対象外)

- 240万円まで

選べる商品と、投資の方法、金額がそれぞれ異なっています。

商品と投資方法が決まっている「つみたて投資枠」は、初心者の方におすすめです◎

ぷにこ一度積立設定すれば、あとはほったらかしでOK!忙しいママでも安心〜

積立設定の仕方は、画像付きで詳しく説明しています。

「NISA開設したまま、ほったらかし…」って方はぜひチェックしてくださいね♪

次の章では新NISAのメリット・デメリットを解説していくので、一緒に確認していきましょう。

新NISAのメリット

ぷにこ

ぷにこここからは、新NISAのメリットについて解説していきます!

新NISAのメリットは以下の通りです。

それぞれ詳しくみていきましょう!

メリット① 年間上限額360万円まで投資できる

2024年から開始した新NISAと2023年までの旧NISAの違いは、以下の通りです。

| 2024年からの投資金額【新NISA】 | 2023年までの投資金額【旧NISA】 |

|---|---|

| ・つみたて投資枠……年間120万円 ・ 成長投資枠……年間240万円 | ・つみたてNISA……年間40万円 ・一般NISA……年間120万円 |

「つみたて投資枠」と「成長投資枠」で、それぞれ限度額は異なりますが、1年間に投資できる金額も一生涯で投資できる金額も、増えたのが新NISAの魅力です。

ぷにこ

ぷにこ新NISAでは、最大1,800万円投資可能!

一生涯で投資できる金額も、ぐんと増えてお得な制度だね〜♪

メリット② NISAが一本化して「つみたて投資枠」+「成長投資枠」が併用可能に

旧NISAでは、つみたてNISAと一般NISAのどちらかを選ぶ必要がありました。

一方で、新NISAでは両方の枠を使えるため、投資する商品を幅広い種類から選べます!

ぷにこ新NISAは、もっと積極的に投資したい人にとっては嬉しい制度!

メリット③ 非課税の期間が無期限

2024年から開始した新NISAと2023年までの旧NISAの違いは、以下の通りです。

| 2024年からの投資期間【新NISA】 | 2023年までの投資期間【旧NISA】 |

|---|---|

| ・つみたて投資枠……無制限 ・ 成長投資枠……無制限 | ・つみたてNISA……20年間 ・一般NISA……5年間 |

新NISAはいつからでも始められて、いつまでも続けられる制度になっています。

新NISAは自分のペースで無理なく投資することで、長期にわたる投資も実践しやすい制度です◎

ぷにこ長期間できるから、子どもの教育資金を貯めるのによさそう!

新NISAのデメリット

新NISAは投資金額も増えメリットの多い制度ですが、デメリットもあります。

新NISAのデメリットは以下の通りです。

次から詳しく解説しているので、一緒にみていきましょう◎

ぷにこデメリットもきちんと理解しようね~!

デメリット① 18歳未満は口座開設できない

新NISAは、日本に住んでいる18歳以上と決まっています。

また、NISA口座は1人1口座で、複数の口座をもてないので合わせて覚えておきましょう。

デメリット② 1,800万以上投資ができない

メリットで紹介したように、投資額は増えましたが、NISAの投資枠は生涯1,800万円(年間360万円)までと決まっています。

1800万円を超えてしまうと、非課税投資というNISAのメリットを享受できないので注意してくださいね◎

- 課税口座を利用する

- 非課税枠を売却して復活させる

などの対応が必要です。

ぷにこ投資元本が1,800万までで、超えた利益には影響しないから安心してね!

デメリット③ 非課税枠の復活は売却した翌年から

売却するタイミングは、慎重に判断するのが大切です。

非課税枠が復活しても、年間360万を超えて投資できないのであわせて確認しましょう。

新NISAは、メリット・デメリットをきちんと理解するのが大切です◎

新NISAのメリットデメリット まとめ

この記事では、新NISAについてメリット・デメリットをわかりやすく解説しました。

デメリットを理解しておけば、とっても魅力的な制度でしたよね◎

ぷにこ放置せずに早めに新NISA始めようって思ったよ〜!

みんなで新NISAについて、もう1度おさらいしてみましょう。

通常の資産運用では、値上がり益や配当金に対して約20%の税金がかかります。

またメリット・デメリットについても詳しく説明しました◎

ぷにこ新NISAのメリット・デメリットを理解した上で、効率よく資産形成をしていこうね!

今なら楽天証券でNISAを始めると、条件達成でもれなくポイントプレゼントキャンペーン実施中!

他の証券会社からの乗り換えも、楽天証券ならWEBで簡単に手続きできますよ▶ここからチェック

しかし、キャンペーンは先着順のため早めの行動がおすすめです◎

ぷにこポイントもらって、お得に新NISAを始めよう〜!

\楽天証券で新NISAを始めてみよう/

コメント