この記事では、NISA初心者必見! 成長投資枠とつみたて投資枠の違いを解説していきます。

2024年からスタートした新NISAには「成長投資枠」と「つみたて投資枠」の2種類があります。

違いがよくわからない…

どちらを選べばいいの?

このような疑問を持っている人もいるのではないでしょうか?

この記事では、成長投資枠とつみたて投資枠の違いを「宇宙イチわかりやすく」をモットーに解説していきます♪

どちらが自分にあっているのか、一緒に見ていきましょう!

ぷにこ

ぷにこ貯金0・借金ありから、マイホームを建てるまでお金を貯めたぷにこが解説!

成長投資枠とつみたて投資枠の違い

成長投資枠とつみたて投資枠の違いについて、解説していきます。

まずは、それぞれの特徴をまとめた一覧をご覧ください。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

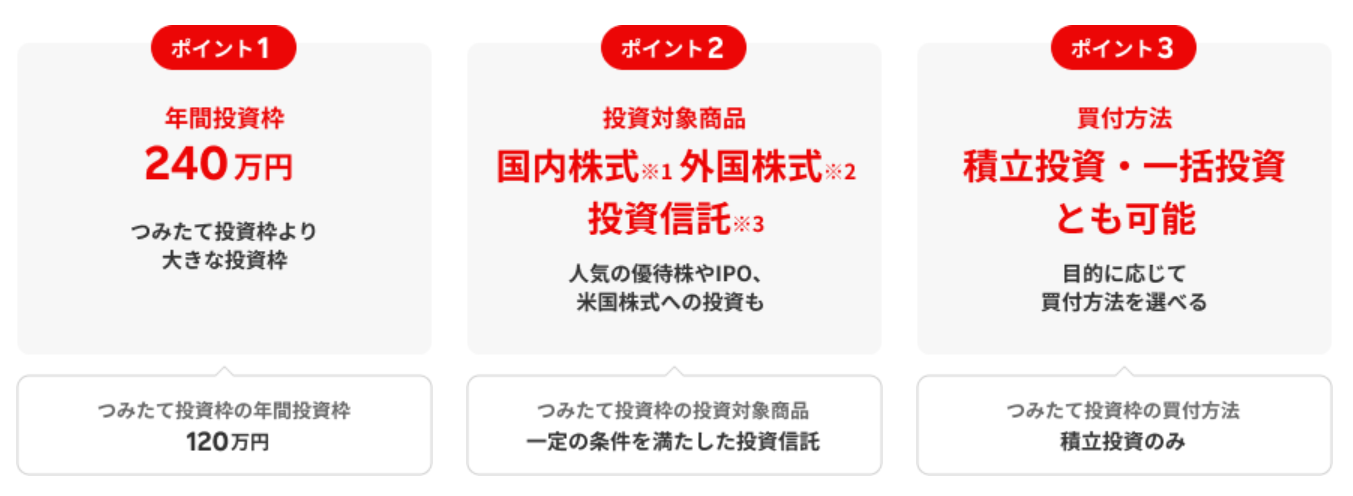

| 年間投資額 | 240万円 | 120万円 |

| 最大利用金額の 上限 | 生涯投資枠1,800万円 (内、成長投資枠1,200万円が上限) | |

| 買える商品 | 株式(国内・海外) ETF・投資信託 | 投資信託 (金融庁の基準あり) |

| 購入方法 | 自分のタイミング 積立投資もOK | 積立投資 |

| 出金 | いつでもできる | |

NISAは成長投資枠とつみたて投資枠の投資枠2つで作られています。

成長投資枠は国内外の個別株やETF、投資信託など幅広い商品に投資できる投資枠です。

自由度が高く、商品の中にはハイリスク・ハイリターンの商品も含まれているので、投資知識や経験を積んでから挑戦するのがおすすめ。

ぷにこ

ぷにこ初めての投資には、ちょっとハードルが高いかな!

つみたて投資枠は、長期投資に向いている投資信託を購入できる投資枠。

それでは、2つの投資枠の違いを見ていきましょう。

年間投資額の違い

年間投資額は、それぞれ以下の通りです。

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間投資額 | 240万円 | 120万円 |

| 最大利用金額の 上限 | 生涯投資枠1,800万円 (内、成長投資枠1,200万円が上限) | |

年間、成長投資枠はつみたて投資枠の2倍投資できて、生涯の最大利用金額は1,200万円。

成長投資枠がより短期間で多額の資金を投資したい方向けに設計されていて、つみたて投資枠は少額から長期的につみたてていく方向けの設計になっています。

ぷにこ

ぷにこ2つの投資枠は併用OK!

買える商品を比較

ぷにこ

ぷにこ成長投資枠とつみたて投資枠で買える商品が異なるよ!

それぞれ購入できる商品はこちらです。

| 成長投資枠 | つみたて投資枠 |

|---|---|

| 国内株式・国内ETF・REIT 外国株式・外国ETF 投資信託 | 投資信託 (金融庁の基準あり) |

金融の専門家が、投資家に代わって株式や債券などに投資をする金融商品である投資信託はどちらの投資枠でも購入できます。

その中でも、つみたて投資枠で購入できるのは金融庁が定めた「長期・分散・低コスト」の条件を満たした商品のみ。

成長投資枠だけで買える商品は、以下のとおりです。

- 国内外の株式

上場企業に投資する金融商品 - 国内外のETF(上場投資信託)

複数の株式や債券などの資産をひとまとめにした金融商品 - 日本のREIT(不動産投資信託)

不動産を所有せずに不動産投資ができる金融商品

があるため、国内株を購入して企業の成長に投資するのも、リスクを抑えて投資信託を選ぶのも可能です。

つみたて投資枠は金融庁が選んだ銘柄とはいえ、投資初心者さんが一つを決めるのは大変です。

そんな方に向けて銘柄選びの参考になる記事があるので、ぜひ参考にしてください。

メリットデメリットを比較

成長投資枠とつみたて投資枠のメリットデメリットを理解することで、自分にあった投資スタイルを選べます。

2つの投資枠のメリットデメリットはこちらです。

| つみたて投資枠 | 成長投資枠 | |

|---|---|---|

| メリット | 投資できる商品の種類が豊富 年間投資枠が大きい | 少額から始められる手軽さ 厳選された低コスト商品 |

| デメリット | 投資判断の難しさとリスクの高さ 運用コストが高めの商品も多い | 投資できる商品が限られている 年間投資枠が小さめ |

それぞれのポイントを把握して、最適な投資方法を見つけていきましょう。

成長投資枠のメリットデメリット

成長投資枠のメリットデメリットはこちらです。

| メリット | デメリット |

|---|---|

| 投資できる商品の種類が豊富 年間投資枠が大きい | 投資判断の難しさとリスクの 高さ 運用コストが高めの商品も多い |

投資商品の選択肢が豊富で、年間投資枠が240万円と大きい点がメリットです。

個別株式や幅広いタイプの投資信託、ETFなど、多様な商品に投資できるため、自分の投資戦略にあわせた柔軟な運用ができます。

また、まとまった資金を非課税で運用したい方も満足できる枠でしょう。

ぷにこ

ぷにこ買い方も「つみたて・一括」どちらの方法も使えるよ!

一方、デメリットには投資判断の難しさとリスクの高さが挙げられます。

ハイリスク・ハイリターンの商品も含まれているため、運用資金が大きく変動する可能性もあります。

また運用コストが高めの商品も多い点も注意が必要です。

つみたて投資枠に比べて手数料や信託報酬が高い商品も多いため、自分でしっかり商品を選ぶ力も養う必要があります。

成長投資枠は、投資の自由度が高く、リスクを取りながらも大きなリターンを狙いたい人に向いています。

ぷにこ

ぷにこ正直、初心者にはハードルが高めだよ!

つみたて投資枠のメリットデメリット

つみたて投資枠のメリットデメリットはこちらです。

| メリット | デメリット |

|---|---|

| 少額から手軽にスタートできる 厳選された低コスト商品 | 投資できる商品が限られている 年間投資枠が小さめ |

つみたて投資枠は、毎月一定額をつみたてる方式のため、初心者でも始めやすく、時間分散によるリスク軽減効果(ドルコスト平均法)があります。

ドルコスト平均法とは

一定の金額を定期的に投資することで、価格変動リスクを軽減する投資手法のこと

投資信託をつみたてたとき、期間の違いによって変わる投資リスクについて以下のようなデータがあります。

金融庁の「NISA早わかりガイドブック」によると、5年間にわたって投資をした場合は元本割れの可能性が見られたとのこと。

しかし、20年間運用した場合、年4%~6%の間に収まる確率は70%と説明されています。

引用:金融庁「NISA早わかりガイドブック」

ぷにこ20年以上かけてコツコツ増やすなら、リスクはかなり軽減されるよ!

金融機関によって毎月100円や1,000円など少額からスタートでき、途中で積立金額を増減させられます。

また、金融庁の基準をクリアした低コスト商品である点もメリットです。

長期運用では運用コストの差が大きな違いを生み出すため、初心者が不要な手数料で損しないような安心できる商品がラインナップ。

ぷにこリスクを抑えた長期運用で、

初心者向けの投資方法!

デメリットとしては、投資できる商品が限定的で投資枠が年120万円という制約がある点です。

対象商品は長期・積立・分散投資に適した投資信託等に限られており、個別株式やREIT、ハイイールド債券などには投資できません。

また、まとまった資金を一度に投資したい方には物足りなさを感じるかもしれません。

ぷにこ投資初心者さんには十分な仕組みだよ!

成長投資枠つみたて投資枠の違いまとめ

この記事では、成長投資枠・つみたて投資枠の違いを解説してきました。

ぷにこ

ぷにこ投資初心者さんにもわかりやすいよう、違いを表でまとめてみたよ♪

| 項目 | 成長投資枠 | つみたて投資枠 |

|---|---|---|

| 年間 投資上限額 | 240万円 | 120万円 |

| 最大利用金額の 上限 | 生涯投資枠1,800万円 (内、成長投資枠1,200万円が上限) | |

| 対象商品 | 国内株式・国内ETF・REIT 外国株式・外国ETF 投資信託 | 投資信託 (金融庁の基準あり) |

| 投資スタイル | さまざまなスタイルに 対応可能 | 長期運用が基本 |

| おすすめ | 中級者・上級者向け | 初心者向け |

この記事では、成長投資枠とつみたて投資枠の違いを知って、自分にあった方法で、無理なく資産形成していきましょう!

まだ口座を持っていない方には、楽天証券での口座開設がおすすめです!

スマホからでも簡単に始められるので、この機会にぜひ検討してみてください。

ぷにこ楽天証券なら、投資して楽天ポイントが貯まるよ!

下記の記事で、楽天証券の口座開設の流れや注意点をまとめてあるので、チェックしてみてください♪

コメント